智元拆分灵巧手业务,临界点剑指市占率第一

2026 年初,灵巧手赛道迎来了一位重磅新玩家,临界点。

虽然是一家新公司,但其背后的操盘手对整个具身智能圈子而言却是一位老朋友——智元机器人。

作为智元孵化的灵巧手专业主体,临界点并不是从零开始,而是依托智元既有灵巧手技术积累与量产能力组建的独立运营平台。

1 月 20 日,临界点宣布已连续完成两轮融资,由高瓴创投、蓝驰创投联合领投,并进一步规划战略融资。

据悉,临界点计划通过全矩阵产品+全栈式灵巧数据+全域生态,定义具身智能进入工厂和家庭的「最后 10 厘米」。

作为人形机器人的「最后一厘米」,灵巧手正借人形机器人的量产浪潮崛起为百亿级黄金赛道。

临界点的品牌官宣与独立化运作,不仅是智元深耕核心零部件的战略落子,更预示着国内灵巧手行业将迎来产能与技术的全新博弈。

赛道红利、资本诉求与战略适配的三重驱动

智元选择在此时拆分灵巧手业务,是基于赛道趋势、资本规律与企业战略的综合考量,本质是为了在行业爆发前夜抢占先机,最大化灵巧手业务的成长价值。

当前,灵巧手行业正处于从实验室产物向商业化落地的快速爬坡期,为新玩家提供了入局窗口。

从市场规模来看,2024 年到 2025 年,我国灵巧手行业市场规模由 125.33 亿元增长至 501.33 亿元,期间年复合增长率达 300%。

从产量上看,2024 年中国灵巧手行业产量为 4180 只,保守估计 2025 年产量已超 2 万只,产量直接增长超 4 倍。

据高工机器人产业研究所数据,预计到 2030 年,中国机器人灵巧手市场销量将有望突破 34 万只。

从融资热度来看,2025 年灵巧手赛道融资事件已超 55 起,已披露的融资金额超 75 亿元,两项数据均超过 2024 年全年。

从竞争格局来看,行业虽已涌现灵心巧手、因时机器人等头部玩家,但整体仍处于早期发展阶段,技术路线尚未完全收敛,在百亿蓝海市场下,赛道红利窗口依然敞开。

从这个角度看,智元拆分灵巧手业务,核心是让临界点不受本体业务的资源牵制,聚焦核心技术研发与产能扩张,在行业技术路线收敛前完成卡位。

随着灵巧手赛道的资本热度持续攀升,独立运作也是让临界点提升业务估值、对接产业资本的最优路径。

行业头部玩家已经在 2025 年交出了实在的答卷,灵心巧手一年获得了 5 轮亿元级别融资,傲意科技也完成了 3 轮亿元级别融资。在资本追捧环境下,临界点以独立子公司身份运作,具备明显优势。

一方面可摆脱智元本体业务的估值绑定,凭借灵巧手赛道的高成长性获得更高估值溢价,精准对接专注于核心零部件的产业资本。

另一方面能以更灵活的机制推进融资,为技术研发、半自动化产线搭建、团队扩张储备充足资金。

当然,临界点的拆分并不代表与智元割席,而是为了实现智元本体业务与灵巧手业务的协同增效。

作为人形机器人本体厂商,智元的核心需求之一是解决执行端的适配问题,临界点的成立可形成本体控制端-灵巧手执行端的内部协同闭环。

既可为智元人形机器人提供定制化、高适配度的灵巧手部件,降低供应链依赖与采购成本,又能依托智元的场景资源,快速验证产品性能、拓展应用场景。

这种内部自给+外部售卖的双模式,既能保障临界点的基础订单与现金流,又能通过外部市场竞争倒逼技术迭代,形成良性循环。

团队配置则为临界点的快速起量提供了核心支撑。

据公开信息,临界点核心管理团队阵容扎实,涵盖智元机器人董事长邓泰华、通用业务部总裁王闯及高管蔡洪伟。

带队的熊坤不仅参与了腾讯 Robotics X 实验室从 0 到 1 的创建,离职后还先后任职于 IDEA 研究院和汇川技术,兼具学术研究深度与产业落地经验。

由此可见,智元此次拆分是顺应赛道红利、借力资本及战略协同的综合性战略落子。

这不仅是其自身业务布局的关键一步,也折射出灵巧手行业正从整机附属部件,向一个独立、专业且资本高度关注的细分产业赛道演进。

直攻高自由度灵巧手高地

当前灵巧手赛道技术路线多元,直驱、连杆、腱绳多种方案并存,技术路线并未收敛,且业界预判这种局面将持续较长时间。

临界点的产品战略很清晰,直接攻向高自由度灵巧手的技术高地。

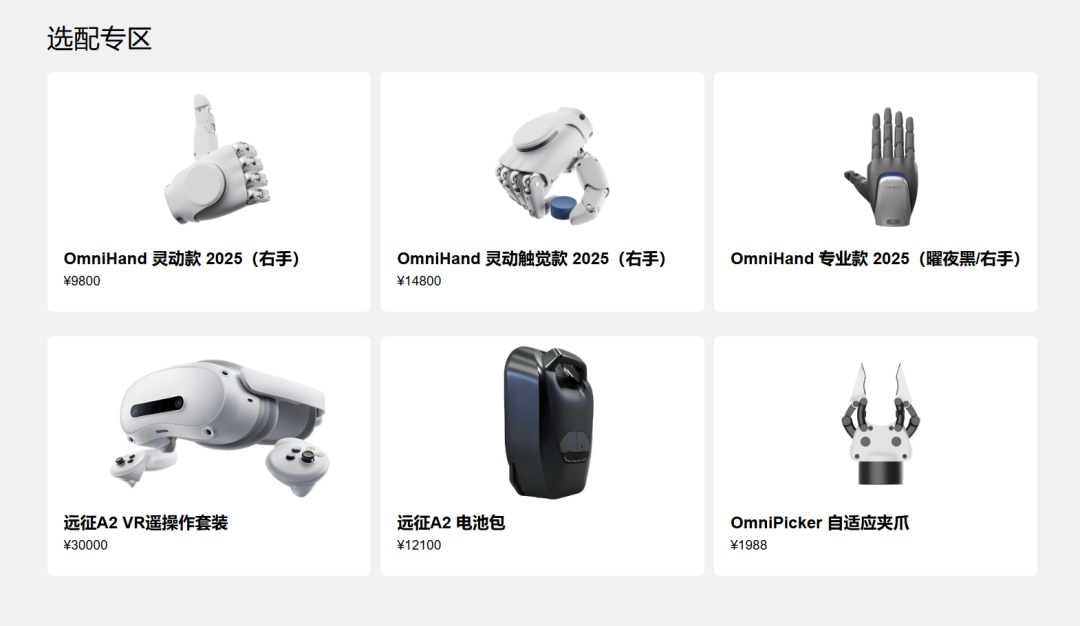

事实上,智元早已为此次冲锋铺设了基础。去年 8 月,智元官网开售了 OmniHand 系列灵巧手,包括灵动款、灵动触觉款和专业款三个版本。

其中,灵动款和灵动触觉款的价格分别是 9800 元和 14800 元,都是 10 个主动自由度,专业款 12 个主动自由度,没有公开价格。

除了五指灵巧手产品外,同期推出了 OmniPicker 自适应夹爪,售价 1988 元。

从定价来看,无疑是具备一定市场竞争力的。

市面上多数无触觉传感器的灵巧手单价超过 1 万元,选配触觉传感器后价格普遍在 3 万至 10 万元,部分高端产品价格更高。

这 3 款灵巧手均采用连杆传动方案,智元的这一选择精准契合行业发展阶段。

连杆传动是目前灵巧手行业技术成熟度最高的方案,也是量产产品中应用最广泛的技术路线,具备结构稳定、易于维护的优点。

虽然自由度设计比不上腱绳路线,但能很好地平衡性能与成本,适配中低端工业场景的标准化抓取需求。

而在行业发展的早期,高自由度灵巧手的市场需求尚未完全释放。

其一是高自由度技术仍未完全成熟,可靠性有待验证;其二,当前工厂场景中机器人可替代作业对精度的要求尚且不高,够用、稳定、低成本是多数客户的核心诉求。

因此,连杆传动方案成为现阶段灵巧手商业化落地的最优选择之一。

这些已发售的连杆方案灵巧手,可为临界点提供稳定的现金流与客户基础,为高端产品研发注入持续动力。

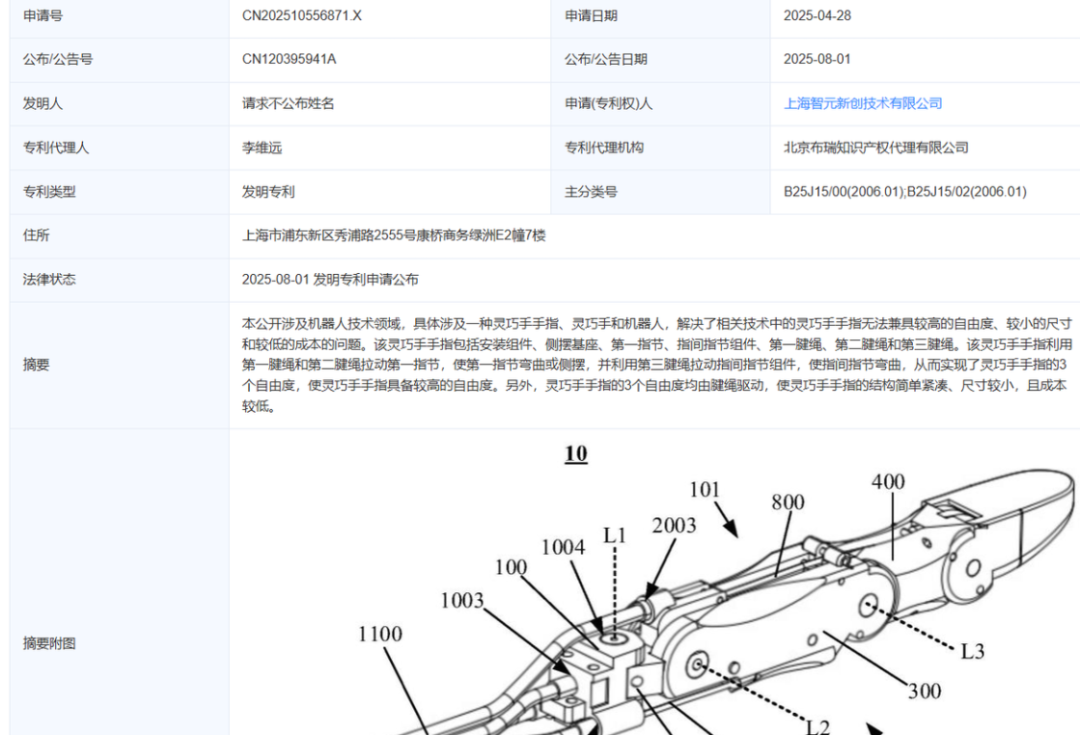

然而,智元的野心不止于此。早在 OmniHand 发售前,智元就已公开了一项关于腱绳灵巧手的发明专利,揭示了其技术储备的深度。

如今,临界点的新目标明确,冲击高自由度灵巧手市场,同步布局直驱与腱绳两条高端技术路线,以覆盖不同场景下的高端需求。

这一布局既契合行业趋势,又针对现有技术痛点形成突破。

从技术差异化定位来看,两条路线各有侧重。直驱路线的核心优势在于高精度、长寿命,可有效解决腱绳传动普遍存在的蠕变、精度衰减问题。

腱绳路线则模仿人体肌腱原理,侧重轻量化与灵活性,可实现类似人手的复杂动作。

临界点的这一战略,也借鉴了行业同行的实践经验。

当前市场上高自由度产品多采用直驱和腱绳方案,例如 Sharpa 灵巧手采用直驱方案,拥有 22 个自由度;灵心巧手的 Linker Hand L30 采用腱绳方案,拥有 22 个自由度。

从技术逻辑来看,临界点的基础款+高端款矩阵,本质是为了平衡行业核心矛盾,即商业化所需的成本控制与技术前沿追求的性能突破。

临界点通过连杆产品守住成本洼地,再以高端线突破性能瓶颈。

既能满足不同客户的需求,又能通过技术迭代逐步优化高端产品成本,实现性价比与性能的双重把控。

临界点要成为灵巧手市占率第一

从行业竞争态势来看,临界点的核心优势在于产品技术、量产工程化和全域生态的三重加持。

依托智元在灵巧手领域积累的量产经验与技术储备,其无需从零搭建研发与生产体系,能快速切入市场。

这在许多企业仍受限于小批量交付的行业背景下,有着明显的起跑优势。

此外,独立融资与运营机制使其能够聚焦灵巧手单一赛道,灵活调配资源用于技术迭代与产能扩张,为业务拓展储备充足动力。

有底气加持的临界点的目标明确,2025 年其产品季度销量数千台,刷新行业记录。

2026 年,临界点的目标是——出货量计划实现断崖式领先,登顶行业市占率 TOP1。

当前灵巧手行业已形成头部玩家引领、中小玩家加速的激烈竞争格局,头部企业凭借技术矩阵与产能优势构建了坚实壁垒。

以灵心巧手为例,其产品线做到直驱、连杆、腱绳三大技术路线全覆盖,收获了众多客户,形成了技术、数据与客户的生态闭环。

这类头部玩家的生态优势与产能储备,构成了行业新进入者的核心竞争压力,也倒逼后发企业必须找到差异化突破路径。

另一类头部玩家则凭借产业链协同优势构建差异化竞争力,因时机器人是典型代表。

通过自研核心零部件实现全链路技术打通,既能精准控制成本,又能保障产品性能稳定性,2025 年其出货量已超过 1 万台。

但整体来看,当前灵巧手行业尚未形成绝对垄断格局,技术路线与市场需求仍在迭代,为具备核心能力的后发企业提供了突围空间。

在激烈的行业竞争中,临界点也需要在技术路线、场景适配、成本控制等方面形成独特优势,才能站稳脚跟。

面对头部玩家当下的产能优势,临界点将半自动化产线作为核心突破口,2026 年其将搭建专属半自动化产线。

目前国内多数灵巧手企业仍依赖人工组装,不仅生产效率低、规模化能力不足,还存在产品一致性差、寿命短等问题。

打造半自动化产线无疑带来了巨大的产业价值:

一是打破人工组装的产能束缚,提升规模化交付能力,适配人形机器人量产带来的批量订单需求。

二是通过标准化生产流程,优化产品一致性与可靠性,解决行业普遍存在的性能波动问题,增强产品在工业场景的适配能力。

三是通过规模化生产摊薄单位成本,缩小高端技术路线产品与中低端产品的价格差距,推动高自由度灵巧手的商业化普及。

临界点的入局,无疑将加剧行业竞争。从短期来看,临界点的规模化目标或许将倒逼灵心巧手、因时机器人等玩家加速产线升级与技术迭代。

进一步推动行业从技术研发为主转向产能与技术并重的竞争格局,产品成本有望进一步下探,灵巧手的商业化普及速度将会加快。

从长期来看,如果临界点能成功跻身头部行列,直驱、连杆、腱绳三种方案的场景适配逻辑或许会进一步清晰,就像智元把灵犀、精灵、远征三款机器人进行场景细分。

而灵巧手市场也将从参数比拼转向商业化价值落地,聚焦可靠性、成本控制、场景适配等核心指标。

临界点的成立,是智元把握灵巧手赛道红利的战略抉择,也是国产灵巧手行业进入新一轮规模化竞争阶段的一个标志。

凭借智元的技术积累、清晰的产品矩阵与产能规划,临界点有望成为赛道黑马,挑战现有竞争格局。

但在野心背后,技术突破、生态构建、产能落地的三重考验,也决定了其成长之路不会平坦。

0

分享

好文章,需要你的鼓励

参与评论

请您注册或者登录星河频率社区账号即可发表回复

去登录

相关评论(共0条)

查看更多评论